今回は私が10年間で3000万円増やすためにしてきたことを紹介します!

主にやってきた事は節約・投資です。

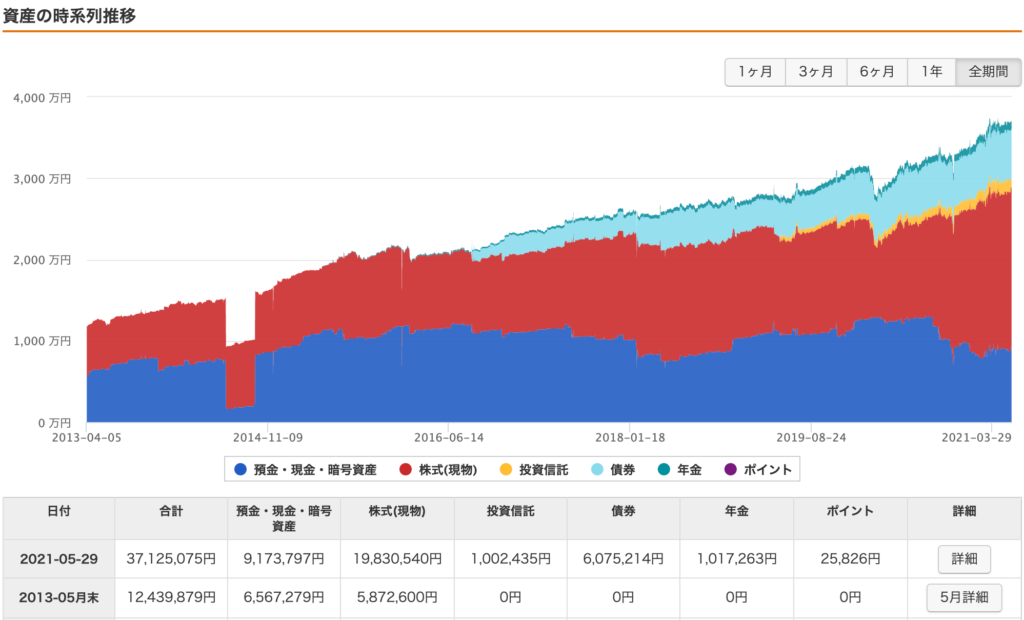

と言って証拠がないと本当に増やせたの?って疑問が出てきそうなので、まずはMoney Forwardの画面を載せました!

(残念ながらMoney Forwardのデータは2013年からしか無いです)

2011年4月に新卒入社時に700万円あった資産を2021年5月時点で3700万円まで増やせました。アベノミクスなど状況が良かったおかげもありますが、節約して多くの年で年間200万ぐらいの貯金しました。それを投資に回すことで資産を増やしています。

参考情報(年収、家計簿)

年収

「年収が高いからできたんじゃ無いの?」って思われますよね。ご安心ください全然高く無いです。

入社2年目でやっと400万円、入社9年目でも500万円ちょいです。これでも残業代込みなんですよ。。。

年収それなりでも頑張ればなんとかなるもんです!

| 入社2年目:年収400万円 | 入社9年目:年収500万円 |

|---|---|

|

|

家計簿

そうなると今度は「ものすごい我慢して生活してるんじゃないの?」って思いますよね。私としては本当に欲しい物は買っています。Mac BookやiPhone、ダイソン掃除機、斜めドラム洗濯機など買ったり、友達と旅行したり、新婚旅行でハワイに行ったり、USJやTDLで遊んだり。さすがに車を買った年、結婚した年は貯金200万円目標は達成できていません。

※パートナーと完全に別財布なので資産にパートナー分(資産、収入)は全く入っていませんし、家賃・光熱費・日用品・食費は私が払っています。ここで掲載している資産・家計簿的には1人暮らしと変わりません。

目標と進捗確認

①目標を決める

何のためにお金を貯めるのか、理由があったほうがやっぱり強いです。漠然だとなんで貯めてるんだっけ?となりがち。

ちなみに私が資産を増やしてる目的は3つです。

- 嫌になったら会社を辞めれるように

- 心配性なので怪我や病気で働けなくなったら困らないように

- 老後に困らないように(2000万円問題?何それ既にありますけど状態)

やっぱり①が理由としては一番強くて、会社が嫌になったら辞めれるってメンタル的に余裕がでて凄くメリットあります!

同じ会社を辞めないでも、下の2つは全く違うのを強く感じています。

- 辞めれるけど、自ら選んで辞めない

- 辞めたくても、生活のためには辞めれない

2000万円を超えたあたりから「いつでも辞めれるし、もうちょっと頑張ってみようかな」って思うことができるようになってきました。

それでも「仕事ってすごい楽しい!」とならないのは悩みものです。なので今はFIREを目指し中。

②記録をとる

目標に向けて進めているのか確認できると続けるモチベーションになります!(資産の増加を眺めてニヤニヤしているのは内緒)

記録をとる方法でオススメなのは「Money Forward」と「おカネレコ」というアプリです。

Money Forwardは資産状況を自動で把握できるアプリです。最初の銀行口座などの連携が面倒ですが一度設定してしまえばあとは特に何もしなくていいので簡単です。最初の画像にある資産推移はこのアプリです。無料版でも十分な機能があるので入れてない方は入れてみてください!(資産推移の全期間は有料版のみ)

もし無駄遣いしているつもりがないのにお金が貯まらない時には出金の履歴を見てみると無意識に使っている無駄遣いが見えてきます。

おカネレコはシンプルな家計簿アプリです。Money Forwardにも家計簿機能があるのですが、生活費の収支を投資と完全に別にしたいので私はこれを使っています。手動入力がとっても簡単。Money Forwardにも家計簿機能、資産のグループ機能があるのでそれら使って使いにくいと思ったらこっちを使ってみてください。こっちは普通の家計簿なので違和感なく使えるはず。

節約

まずは、私がやってきた節約の紹介です。そんなに珍しいことはやっていません。基本的なことだと思ってますので難しくは無いです。継続はパワー。

③【節約】お金を使うものに優先度をつける

欲しい物(やりたいこと)っていっぱいありますか?私はあります!

けれど全部を買っていたらキリが無いです。残念ながらお金が無限に無いので、自分にとって優先度が高い物に優先してお金を使いましょう。

私が失敗した買い物の多くは衝動買いでした。なので衝動買いを防ぐために欲しい物リストを活用しています。方法は簡単です。

- 欲しい物をリストを作る

- 一番欲しいものを常にリストの一番上にする

- しばらく待つ(私の場合は値段によりますが1ヶ月ぐらい)

- リストの一番上がしばらく経過しても変わらなければ買う!

しばらく経っても欲しいと思える物ならその思いは本物です。買うものが決まった今度は安く買う方法を探しましょう。セールを待つ、中古を買う、同等のもので安いものが無いか探します。安いから買うのでなく本当に欲しいものだけを安く買いましょう!

もし予算をオーバーしているなら毎月予算を積み上げて、買えるようなるまで待ちます。

④【節約】見栄を張らない

見栄を張るとすごい勢いでお金が減ります。

高級車を買ったり、高級ブランドの服を買ったり、飲み会で後輩に毎回奢ったりと結構な散財をして、よく「お金が無い」ぼやいている友人がいます。それが本人に取っての優先度が高く幸せな行為なら別にいいのですが、そうで無いなら見栄は張らないほうがやっぱり資産形成には有利です。

私の場合は服はユニクロ。車は中古の軽自動車。基本割り勘(お祝い事の時には奢る)と見栄もこだわりも少ない性格が有利に働きました。

⑤【節約】車を持たない(or 一家に1台にする)

無くても死なない支出で比重が大きくなるのが自家用車です。車が1人1台必要と言われている土地柄ですが、車って物凄く金食い虫です。必要になったので一度買いましたが維持費が大変でした。私が買った時の維持コストが以下の表です。最低限の状態でも年間で30万円(毎月2.5万円)かかる計算になりました。田舎なので駐車場代は安いですが、冬は路面が凍結するのでスタッドレスタイヤが必須。しかも融雪装置の影響で車の劣化が早いらしいです。何これ地獄?

| 項目 | 値段 | 年換算 |

| 本体 | 中古の軽自動車:67万円、諸経費・オプション:23万円 ※10年で乗り換え想定 |

10万円 |

|---|---|---|

| 駐車場 | 月3,000円 | 36,000円 |

| 保険 | 7万円 | 7万円 |

| 自動車税 | 7,200 | 7200円 |

| 点検 | 12ヶ月点検:1万円 車検:5万円 |

3万円 |

| ガソリン | 月3,000円 | 36,000円 |

| タイヤ | 普通:50,000円、スタッドレス:50,000円 交換費用3,000円を年に2回 買い替えは4年に1度を想定 |

25.000 |

| ざっくり合計 | 30万円 | |

さらに、もし事故が起きれば車両の修理費用が掛かるし、交通違反すれば罰金が取られ、長年乗っていれば故障して修理も必要になり、飛び石でガラスが割れれば10万円飛んで行きます。

これを計算して私は手放そうって決めました。30万円あれば旅行にだって行けるし、美味しいものも食べれます。私は結婚時にどうしても必要な時はパートナーに貸して貰えることを確認した上で自分の車は処分してパートナーの1台のみにしました。

周りからは「変わってるね」とか「不便じゃない?」と言われたりしますが私にとって車は移動手段の1つでしかなく一家に1台あれば十分です。車を買うために他のものを我慢するぐらいなら車が無くてもいいやって思ってます。

⑤【節約】固定費の削減(格安SIM)

固定費の削減できないかを年に1度は調べました。面倒ですが、一度やっておくど努力しなくてもいいので効果が高いです。特に効果が高い格安SIMは必須です。余裕があればインターネット回線を数年ごとに乗り換えるとキャンペーンでさらにお得になります。

私が見直した固定費これらです。

- 携帯(月8000円 → 月2000円 → nuroモバイルで月800円)

- 固定回線(月4000円 → 月3600円 → 楽天光で1年間無料)

- 光熱費(月20000円 → 楽天でんき、節水シャワーヘッドなど導入で月18000円)

保険料について

ちなみに、よく言われるような保険料の見直しはしていません。なぜなら会社で安く入れるものに既に最低限で入っていたためです。大手企業の子会社なのでスケールメリットがあリました。

- 死亡保険(掛け捨てで月300円、死亡時300万。別になくてもいい)

- 総合保険(掛け捨てで月1,360円)

総合保険の中身

総合保険の中身もし、皆さんの保険料が高いなら一度見直すことをお勧めします

⑥【節約】変動費の節約(ふるさと納税)

ふるさと納税ってものすごくお得です!って話です。もしやっていない人はこの制度を利用すれば食費や日用品を節約出来ます。

ざっくり言うと時給8,000円貰えて、おまけでお米20kg+豚肉4kg+サーモン1kg+焼き鳥1.8kg+デザートまで無料で貰えるお得なバイトの様な制度でした

以前は確定申告が必要で面倒だったのですが、最近はワンストップ特例制度を使うと簡単に申請できるので非常にオススメ

元々はふるさと納税は実質2,000円だけで返礼品が貰える制度なのですが楽天ならポイント還元でお得度がさらに上がります。

- 楽天でふるさと納税するとポイント20%還元が狙える。

- 5万円の20%で1万円分のポイント(買い物マラソン+SPU)

- 実質-2,000円 + ポイント1万円なので実質+8000円になる

- ふるさと納税

- 質より量なら豚肉4kg、お米20kg、サーモン1kg、焼き鳥1.8kgどれも1万円の納税で返礼品として貰えました。

- 質が重要だよって人には、他にもアラジンのトースターやトイレットペーパー、A5ランクの牛肉などから選び放題なのでこれらを貰ってくだい。

- 注意

- 収入や扶養によって実質2,000円で納税できる限度額が変わるので注意

- ワンストップ特例を使うときは5自治体以下に抑える必要があるので注意

正直、この制度は利用しない理由が無いです。やったことない人は是非やってみてください。面倒とか思うかもしれませんが一度やれば慣れますし、年間で数万円レベルで食費が抑えられるようになります!

他の変動費の節約

ちなみに、10円でも安いスーパーを回ったり、電気をこまめに消すといったことは全くしていないです。主に節約で行動に移すかどうかの判断は、時間単位で割に合う節約かどうかを重視しています。例えば、

- 固定費(何もしなくても節約が維持できる)

- 1時間で1000円以上安くなる

と言った感じです。

投資

⑦【投資】少額から投資してみる

増えた3000万円の3割〜4割は投資によりもので、投資をしていなければ2000万円も増えていなかったです。もちろんアベノミクスにより株価上昇にタイミングよく乗れただけで運が良かっただけかもしれません。それでも、今まで投資してきた中で良かった投資と悪かった投資をご紹介するので、投資していない方の参考になれば嬉しいです。

既に投資されている方は特に見なくて大丈夫だと思います。

まずは少額から始める

個人的には最も大事です。少額から初めて株価が変動することに心を慣らしていってください。私も今でこそ投資額が2000万円を超えていますが、最初は数万円から始めて、購入画面で「確定」ボタンを押すときに心臓がバクバク言ってました。

もし株を買うと株価が気になるようになります。人間って損をしないことを重視するみたいです(少なくとも私はそうでした)。株価って全体平均で見ると長期的には上昇することが確率的には高いらしいのですが、上がったり下がったりします。

ある日、突然に持っている銘柄が10%上がる or 下がるってことはあり得ます。10%上がる方は大丈夫です。きっと誰かに話したくなるぐらい嬉しいです。でも10%下がったら?

1000万円投資していたら100万円が無くなります。仕事に手がつきます?私は10万円の損失でも結構メンタル的に辛かったです。でもこれは5万円の投資だったら10%下がっても5000円なので致命的にはならないし、投資怖いなって思うだけで終われます。

少しづつ投資していれば相場に慣れますし、株価が下がってお得に買える時には直ぐに買う準備も完了しているはずです。なので、まずは少額でいいので試しに買ってみることをお勧めします。

自分で調べる。自分で納得して買う

WEBなどでオススメ銘柄、利回りが高い銘柄、10倍になる銘柄とか色々書かれてますがそれを信じて買った株の株価が下がっても誰も責任を取ってくれないです。投資はあくまでも自己責任です。

突き放す様ですが。有名な投資会社の人だって常に利益を上げれるわけではないです。たまにTVで投資会社のチーフエコノミストが株価予想をしていますが、人により予想値段がバラバラです。投資を職業としてるプロですらそんなバラバラの予想になるものを個人が正解するのは難しいです。リスクを知った上で自分で調べて納得した上で買ってください。

短期取引をしない

短期取引(デイトレード)で利益を出せるのは才能があるごく一部の人です。しかも投資額が多くなければ時間当たりの利益を出しにくく、さらに手数料分で損をしやすいのでお勧めできないです。

もしかしたらこの記事を見ている人は才能があるかもなので、金額を決めて試す程度はやってみてもいいかもしれないです。

私は試しにやってみましたが、1週間やって3万円損をしただけと才能がありませんでした。予想が難しいし(業績が良さそうだから上がる予想したのに、良いニュースの出尽くし感とやらで何故か下がる)、取引で利益が出ても損が出ても無関係に手数料が取られるし、長時間の時間拘束される。といった感じだったので向いていないと判断して今は長期保有を前提とした投資をしています。

個人的なお勧め投資対象

現在の個人的なお勧め投資ジャンルは以下の2つです。

- ETF(VT、VTI、VOO):為替以外のリスクが少なく、長期的な値上がりが期待できる。

- 個別株(自分で使える株主優待がもらえる銘柄):優待券でのメリットが分かりやすい

ただし、2021年5月の時点で割高感(バブル、フロス)と言われているのでまとめて買うタイミングは今では無さそうなのでご注意ください。

最後に

この10年は主に今回書いた内容を実践して資産を増やしてきました。しかし、今までは仕事に忙しことを言い訳にして自己投資や新しい挑戦が少なかったと感じています。今後はFIREを目指して副業などの新しいことに挑戦して資産を増やしていこうと考えています。

最後までご覧くださり、ありがとうございます!

皆さんも一緒に資産を増やしていきましょう!