この記事ではマネーフォワードの「お金の相談」でお金の専門家であるファイナンシャル・プランナー(FP)にFIREの実現性について相談してみました。

※FIRE:Financial Independence, Retire Early 資産所得による早期退職

本職FPからFIREについて意見を聞きたかったけど、

相談してみたら、正直な微妙だったよ。

家計に問題を抱えていて自分で見直せない人はFP相談の意味がありそうですが、担当FPは商品(手数料の高め)を売ることを前提にしている感じで、FIREを目指すうえで無駄な手数料は極限まで抑えたいのに不要な商品が提案されます。

FP相談の流れ :Web申込(5分) + 実際の相談(1時間/回)

FP属性 :保険代理店の企業FP(人による)

必要なもの :目的、ライフプランが明確だとgood

家計簿、保険証書などあれば用意した方がgood

勧誘の有無 :保険商品の紹介ある。強引な勧誘はない

オススメできる人:家計管理に問題を抱えていて自分では見直せない人

マネーフォワードの「お金の相談」って何?

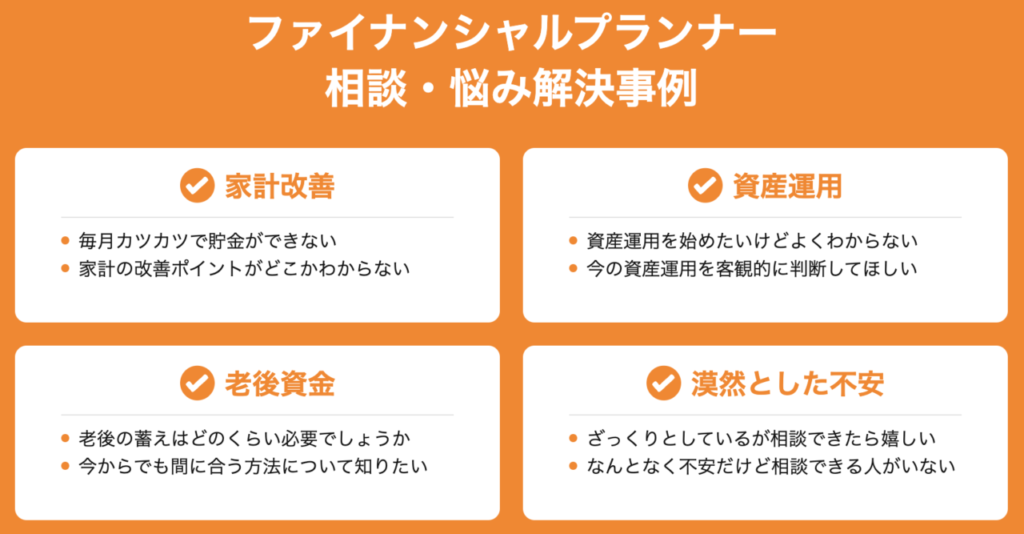

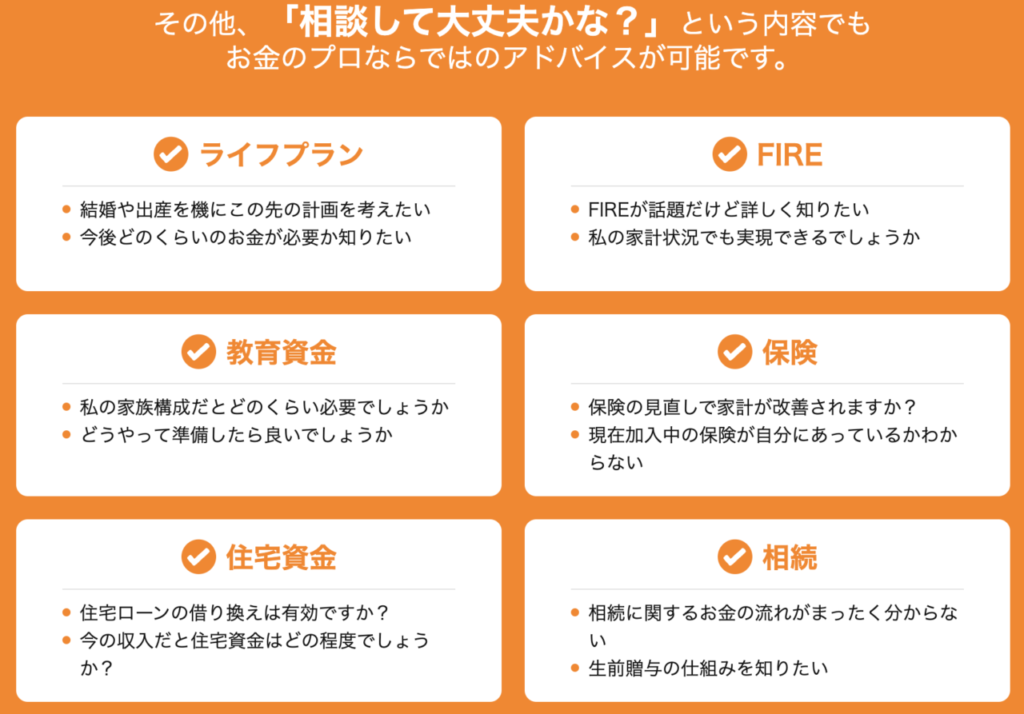

幅広いお金の相談をファイナンシャルプランナー(FP)に無料で相談できるサービスです。

具体例としては「家計改善、資産運用、老後資金など」の相談が可能。

「FIRE」の現実性についても相談できるって書いてあったので

相談してみたよ!具体的には以下2点。

・FIREの実現性

・実現できるとすればいつ頃に可能か?

担当FPについて

FP相談はマネーフォワードの人でなく外部の会社へ丸投げされます。

丸投げ先は人によって違うようです。

ボクの場合は場合は保険代理店のFPだったよ

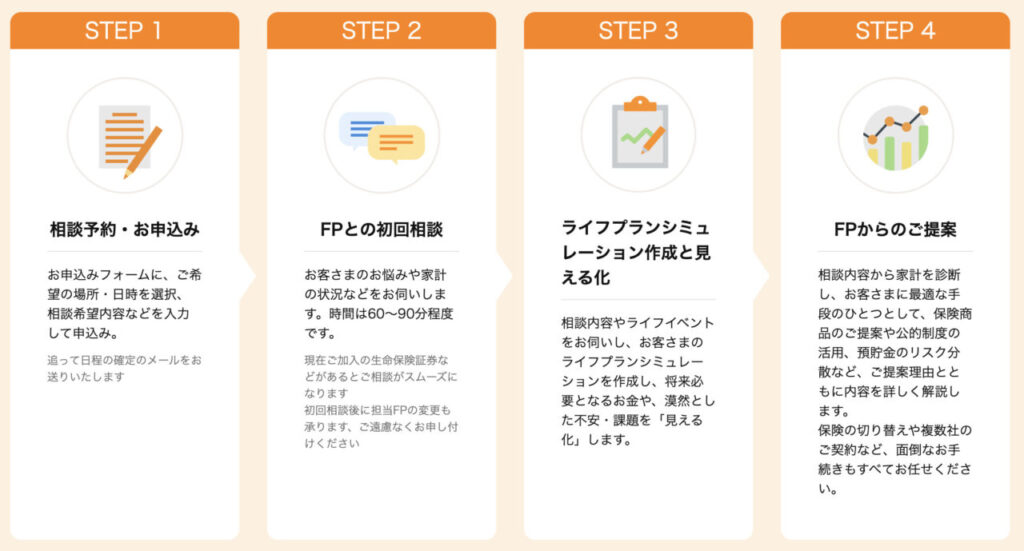

FP相談の流れ

FP相談の手順や流れを順を追って解説していきます。

基本はweb記載の通りですが、「STEP2」の初回相談で「STEP4」の商品提案までされ、そのまま終了でした。

「STEP3 ライフプランのシミュレーション作成、見える化」は無しでした。

相談の予約

Webで予約したら、あとは案内の連絡がくるので待っているだけです。

所要時間:5分

① 予約

マネーフォワード お金の相談のWebページから「相談内容」、「個人情報」、「投資経験」を入力して「予約する」をクリックするだけです。

② マネーフォワードから担当FPさん決定の連絡

メールで「担当FP決定のお知らせ」が届き、担当FPの連絡先が送られてきます。

③ 担当FPさんからZoomミーティングの案内

担当FPから直接メールでZoomミーティングの案内が届きます。

④ FP相談

当日、指定のZoomに入って相談してきます。

当日の流れ

当日は以下の流れで話が進んでいきました。

所要時間:1回1時間

① FP自己紹介(5分)

FPの経歴、人となり、相談できる内容についてざっくりと紹介。

② 相談内容・目的の確認(5分)

相談内容について質疑応答しながら深掘り。

③ 資産・家計簿の詳細について確認(15分)

マネーフォワードの情報を見ながら、資産の詳細、家計簿の詳細についてヒアリング。

・家計簿情報(最大11カ月前まで、無料会員は相談日の前月分のみ)

・資産情報(資産総額内訳、資産総額推移及び負債総額)

・グループを使用している場合は全グループ情報

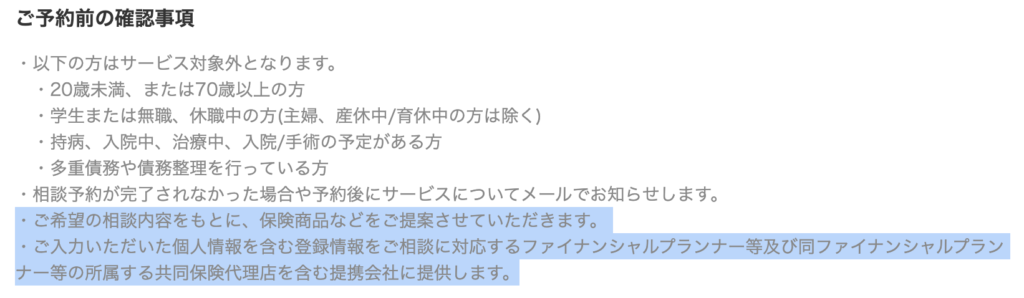

利用者が同意した場合、利用者の利用する「マネーフォワード ME」の情報(共同保険代理店との面談等の申込み月の前月から最大11カ月前までの家計簿情報(ただし、無料会員の場合には相談希望月前月の家計簿情報に限る。)及び共同保険代理店との面談等の申込み時点での資産情報(資産総額内訳、資産総額推移及び負債総額)をいう。)

出典:マネーフォワードお金の相談 「保険の共同募集における共同保険代理店との個人情報の提供及び取得について」より

④ FPからの提案(10分)

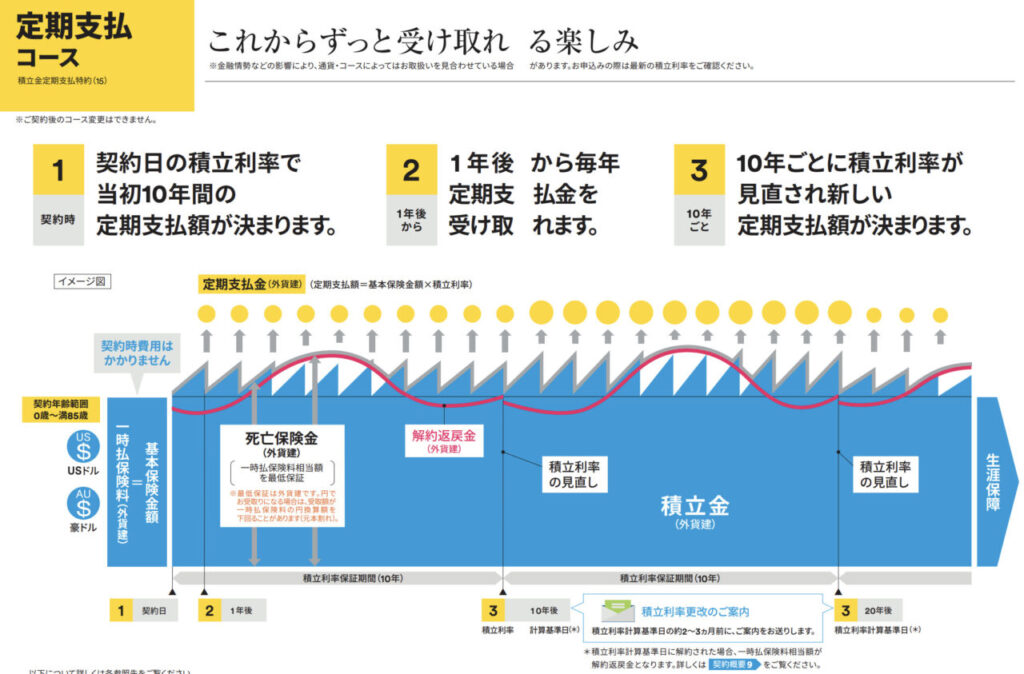

今回、私は投資と保険の抱き合わせ保険商品の提案を受けました。

具体的には「メットライフ生命」の一時払終身保険(サニーガーデンEX 定期支払コース)という商品です。

個人的には提案内容は微妙。

保険と投資の抱き合わせ商品は良い印象がないね。

(仕組みが複雑、途中解約は損、手数料が見えにくい)

現在、保有している資産の現金額が多いですが銀行に預けていても資産が増えない状況にあります。

キャッシュフローを改善するために、ご提案の保険はいかがでしょうか?

・毎年定期的な支払いを受け取ることができ、高い利回りが期待できる

・死亡保険も付帯しており、何かあった場合でもご家族が安心

・円高で評価額が下がる可能性もありますが長期的には損の可能性は低い

提案商品は私には向かいない旨の回答。

・現金は新NISAで使う用で用途が決まっている

・キャッシュフロー改善は同意だが、保険は掛け捨てで十分

・提案商品の利率が別に高くない

・死亡時に家族は遺族年金+遺産があれば十分

・長期で考えるならオルカン買えばいいし、ドル建ての為替リスクは同じ

⑤ 雑談(5分)

提案された商品に必要性がない旨を伝えた後、FIREの実現性やライフプラン表、過去に他の人がどんな相談をしたかなどについて雑談をしました。話は約40分程度で終了しました。

「STEP3 ライフプランシミュレーション、お金の見える化」というのがありましたが、完全スルーされました。

FIREの実現性については、「サイドFIREやバリスタFIREはもうできますよ」と軽く言われて、ライフプラン作成や次回の案内などはなし。

提案商品を断ってからは雑な対応感。

でもFPからしたらお金にならない人に時間かけても無駄だよね…

「お金の相談」のメリット・デメリット、注意点

マネーフォワード 「お金の相談」でFPに無料相談してみて感じたメリット、デメリット、注意点などを解説します。

個人的にはよくある保険相談の無料FPと一緒。

対応するのがまさにそういった人なので当然と言えば当然だけど。

マネーフォワードの独自性は全くないのが残念。

- FPを選べないので、自分に合わないFPが担当になる場合がある

- FPによっては、手数料を稼ぐために無駄な商品を推奨される

- FPの所属する会社によって提供されるアドバイスや商品が偏る

- 無料相談なので長期での相談が難しい

- お金にならない相談者は雑に対応されることがある

- 無料で相談できるため、コストを気にせずに相談ができる。

- 専門知識を持つFPが対応、専門家のアドバイスが受けられる

- セールスアプローチがしつこくないので安心

- 自分で気づかない問題点や改善策を提案してくれることがある

- 生活スタイル、資産運用、保険見直しの機会になる

- 提案された商品はその場で購入を決めない

一度冷静になって調べて、必要と判断できるものだけ購入・契約。

FP自身の利益を重視して手数料が高い商品を勧める傾向があります。 - 不要なら断れる鋼のメンタルを持つ

自分に必要のない商品や契約については、断る強い気持ちを持つことが重要です。FPは親切にしてくれる方が多いですが、購入・契約の判断は別の話です・ - FPとWin – Winの関係を心掛ける

マネーフォワードからFPへの相談料は支払われていません。

FPは相談に親身になって応じてくれますが、契約が成立しなければ報酬を得られません。自分にとって本当に必要な商品を提案してもらった場合は、手数料が発生するようにしましょう。

最後に

今回はマネーフォワードの「お金の相談」でお金の専門家であるFPにFIREの実現性について相談してみました。

マネーフォワードのFP相談だったので期待してたのですが、正直な感想としては微妙。

無料相談なので商品を売らなければ利益にならないというのは分かるのですが、web記載の流れを無視して商品提案だけされたりと残念です。

もしライフプランニングを相談する場合、有料でやってるプランニング専門の人にお願いした方が良さそうと分かったのが今回の1番の収穫でした。