☑️仕事でメンタルを1度やられてFIREを目指し始めた平凡エンジニア&サラリーマン!

☑️年齢:30代

☑️家族:自分+妻+子供の3人家族

さて、今回は我が家の2023年の「資産」と「資産収入」を公開。

自由への家計簿作成にあたり、

・今年の支出を把握する「家計簿」

・配当・分配金を把握する「資産収入」

の2つに分けてます。ここでは「資産収入」での収入把握がメインです。

・Youtubeの両学長【自由への家計簿】を参考にしています。

・資産額は2024年1月3日時点で確認したものがベース。

・ざっくり把握レベル。多少の計算ミス、集計モレは気にしない。

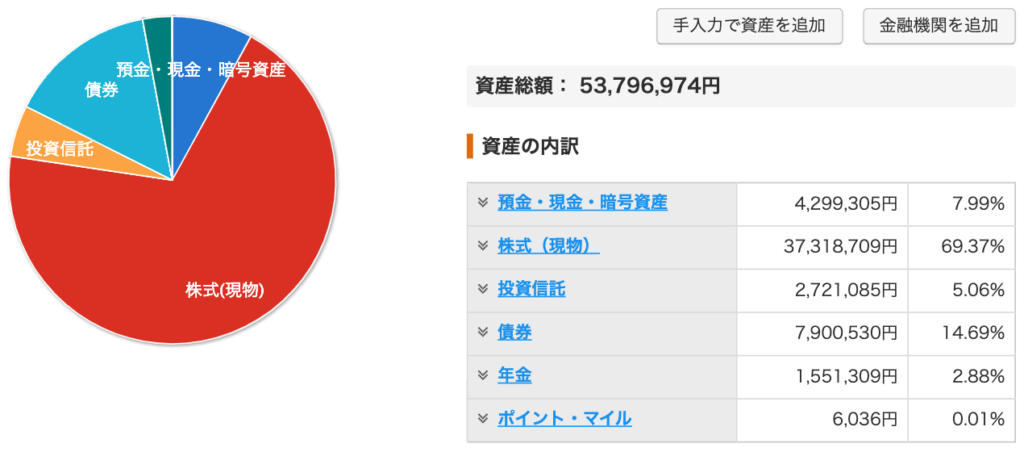

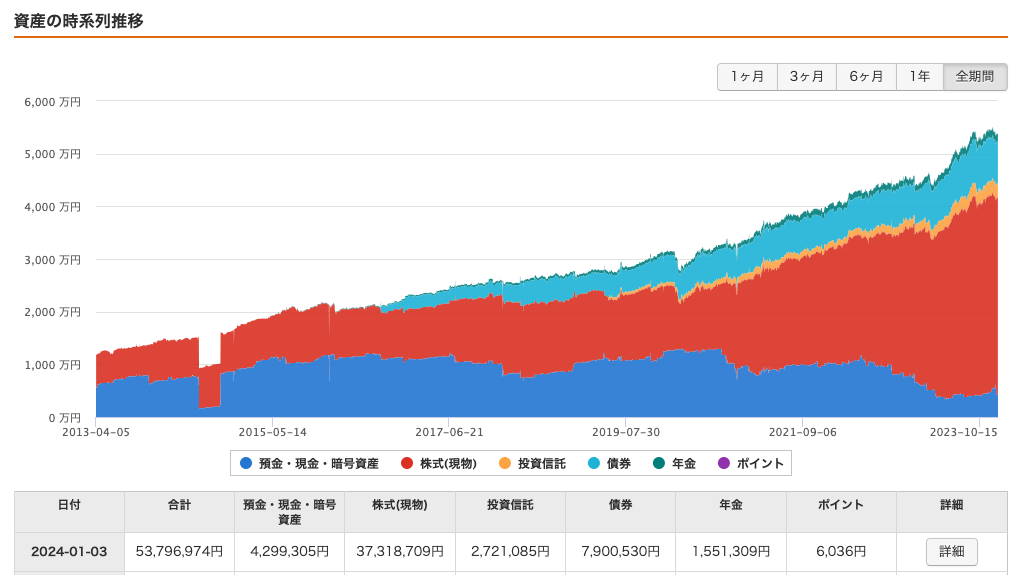

資産(構成・推移)

まずは資産状況ですが、

とうとう資産5000万円を達成し、純富裕層に到達🙌

4578万円(2022年12月末) → 5379万円(2023年12月末)

約800万円の資産UP!

純富裕層はすごく嬉しいけど、株式市場が好調で運が良かっただけ!

リスク資産が多いから、いつかくる暴落で一気に減る予定

画像:マネーフォワードMEのマイページより

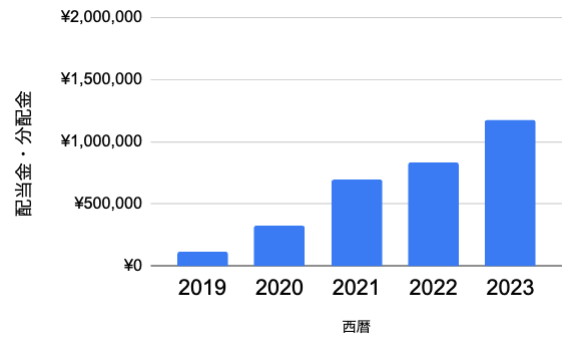

資産収入(配当金・分配金)

2023年の資産収入 合計

合計117万円。月10万円の不労所得が目前です!

テンションが上がる!

ただし、今年も利回りは約2.6%(税引後)と低め。 ※税引前:約3.25%

- 株価が上がった

株を取得後に株価上昇。時価での配当利回りが低い。

取得額で計算すると税引前4%ぐらいありそう。 - 株主優待の銘柄が多く、利回りが低め

「マクドナルド」、「ハチバン」、「TOKAI HD」など配当が少なく優待が魅力的な銘柄が結構あるので低くなりがち。

画像:SBI証券のMy資産より

資産収入の推移(2019~2023)

順調に増加の傾向です。昨年比でざっくり20万円ほど増加

配当貰うのが楽しすぎて高配当を買ってしまう…

インデックス投資やってたら億り人なれてたかも…

資産全体としての収支

収支は+200万円弱。

本当は+400万弱あったのですが、家族への資金移動で180万円減少して200万弱。

夫婦で早めに新NISAの非課税枠を全部使うために資金移動を計画

| 項目 | 金額 |

|---|---|

| 家計収支(給与など – 生活費) | +209 万円 |

| 配当・分配金 | +117 万円 |

| 株の売買益 | +36万円 |

| 児童手当、物価高騰給付 | +14 万円 |

| 子供の口座へ80万円送金(ジュニアNISA用) | – 80 万円 |

| 妻の口座へ100万円送金(妻名義の新NISA用) | – 100 万円 |

| 合計 | +197万円 |

※児童手当、物価高騰給付は子供に対して支給されているのでタイミングをみて子供の口座へ移動予定。

FIRE進捗度

FIREにどれだけ近づいてきたかチェック!

目標とするFIREスタイル = Side FIRE

前提として、FIREは5種類ぐらいあるのですが、今は「Side FIRE」を目指しています。

・Fat → 必要資産が膨大で無理。

・Lean → 独身ならいいけど家族を巻き込みたくない

・Coast → 仕事辞めないと何も変わらない

って感じで「SideFIRE」or 「BaristaFIRE」の2択です。

まずは「BaristaFIRE」して、自分で稼げたら「SideFIRE」に切替え

って感じでやるのもアリかなー

「Side FIRE」を目指しています。

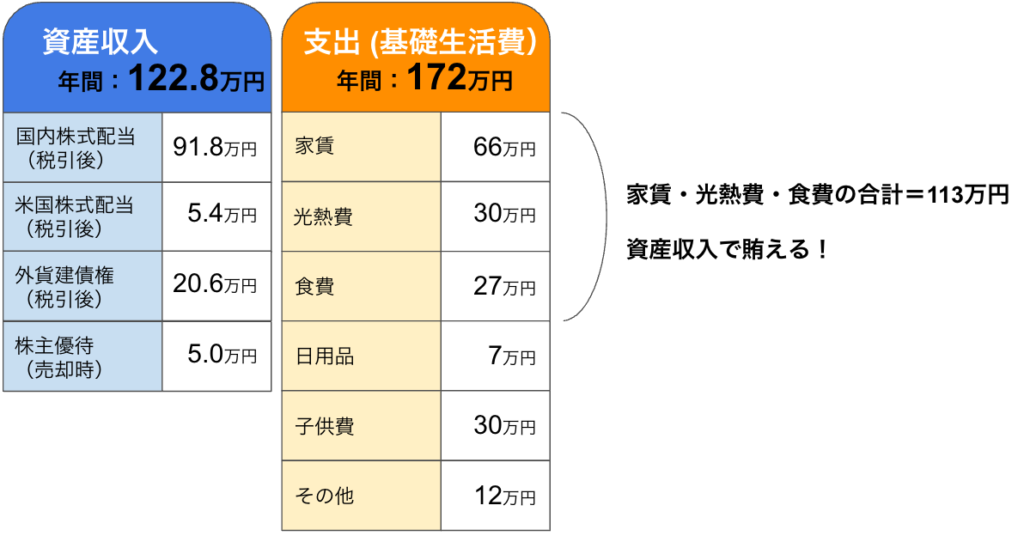

・「基礎生活費180万円」を資産所得で賄う

・「ゆとり費60万円」は副業で稼ぐ

| FIREの種類 | 勝手な分類 | 労働 | 資産所得の使い道 |

|---|---|---|---|

| ①FatFIRE(ファットファイア) | 金持ち型 | しない | 生活費の全て |

| ②LeanFIRE(リーンファイア) | 超節約型 | しない | 生活費の全て |

| ③SideFIRE(サイドファイア) | 自営業型 | する | 生活費の一部 |

| ④BaristaFIRE(バリスタファイア) | バイト型 | する | 生活費の一部 |

| ⑤CoastFIRE(コーストファイア) | 老後資金先取り型 | する | 老後資金 |

FIRE達成度

達成度は約70%!

資産収入だけでざっくり「家賃」と「光熱費」、「食費」を支払える状態まで成長!

2024年は新NISAのインデックス投資で360万円使う予定。

なのでは高配当の追加購入は厳しいよ。増配に期待だ!(他力本願)

FIREに向けての懸念事項

FIREが見えてきたけど、まだちゃんと計算できていないところがあるよ

- 社会保険料

今は会社が払ってくれているけど、FIRE後は自分で支払いが必要 - 子供の教育費

1000万円ぐらい用意しておきたいが、現状では約300万円 - 増税

新NISAが始まったから資産課税が強化されそう(考えても無駄)

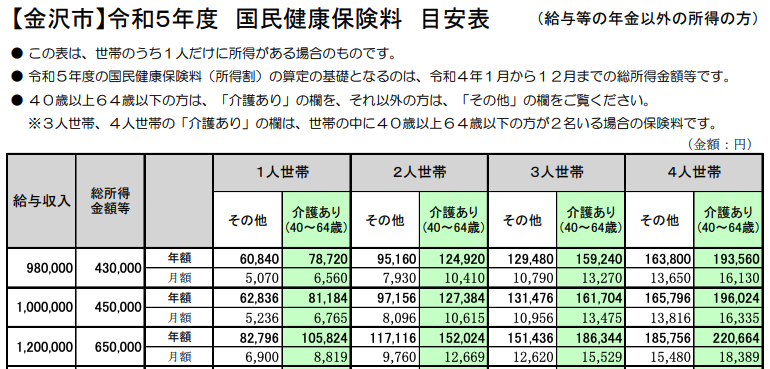

社会保険料

今の生活では社会保険料を払っている意識が薄いですが、FIRE後は自分で支払いが必要。

収入が少なければ毎年60万程度あれば大丈夫そう?(知識武装の不足)

- 国民年金(令和6年:月額 16,980 円)

対象者:日本国内に住む20 歳以上 60 歳未満

夫婦2人で40万程度。 - 国民健康保険料

市区町村ごとに違う。収入が少なければ減免がある。子供も減免がある。

家族3人:約13万〜

高いー

「免除・減免申請をする」とか「マイクロ法人を作る」とか合法的にできることはあるけど、全てを0円にすることは無理そう

出典:金沢市の国民健康保険料についてより

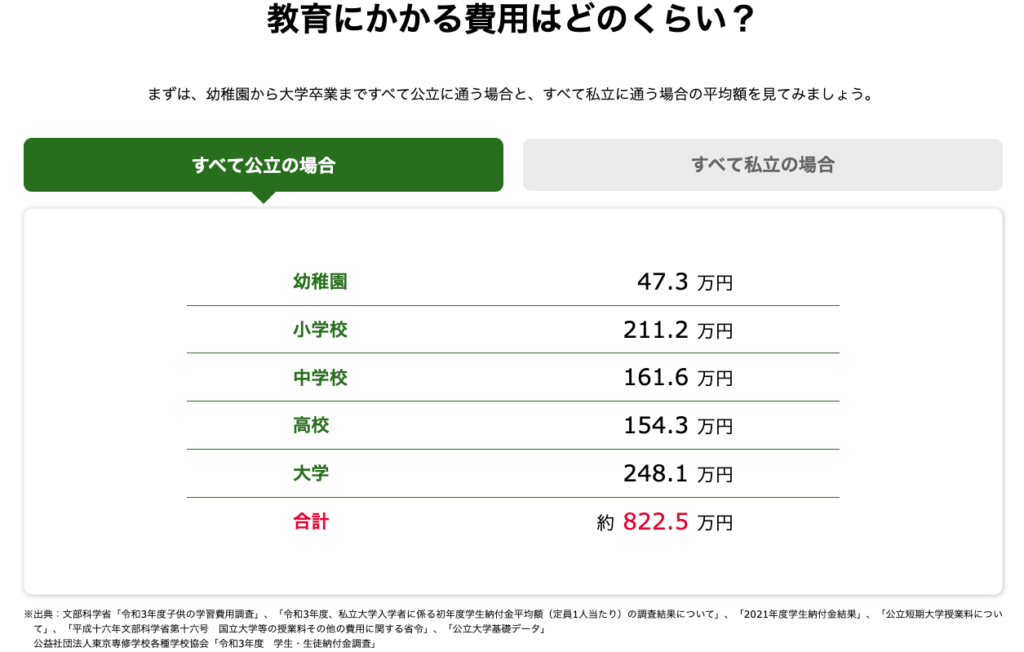

子供の教育費

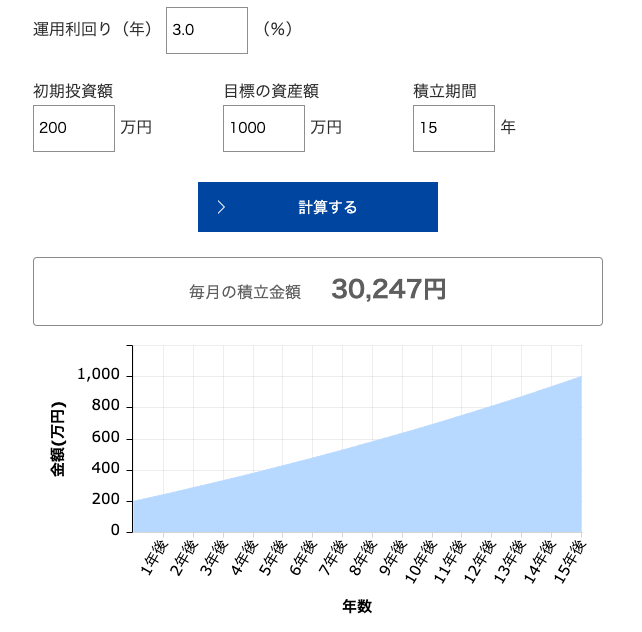

一般的な教育費の1000万円を目標としています。

色々な子育て支援はありますが、所得や資産が多いと支援が小さくなるので、FIREするなら自分で教育資金を用意する必要がありそう。

現状で確保できる見込みを集計したところ、ざっくりですが約400万円。

| 項目 | 金額 |

|---|---|

| ジュニアNISA(確保済み) | 160 万円 |

| お祝い金など(確保ずみ) | 40 万円 |

| 児童手当(予定) | 200 万円 |

| 合計 | 400 万円 |

大きな出費がある大学まではまだ期間があるので、年間36万円(毎月3万円)を積立てていけば15年で目標に到達しそうです。

FIRE後に月3万は厳しいけど、

子供に借金を負わせたくないから頑張りどころ

画像出典:アセットマネジメントOne株式会社「資産運用かんたんシミュレーション」から

画像出典:日本政策金融公庫から

増税

・インフレ(大学費用や生活費)

・新NISAが始まって投資利益への税金20%からさらに上がりそう

この辺は心配しても時間の無駄だね。

稼ぐか節約を考えた方が有意義だ。

所感

純富裕層になれて、最近はFIREした後のことを強く意識するようになってきました!

なので既にFIREしたYouTuber、FIERの生活を綴ったblogを見ながらFIRE後の生活や支出を夢想してます。

特に

・いつFIREするか?仕事や子供の区切りのタイミングを狙おうか?何月がいいか?

・FIRE後に何をするか?どうやって稼ぐ?

・追加で必要な費用(国民年金、社会保険)はどれだけ免除可能?

・社会保険に入れるバイトはあるか?

・働いていない親という存在が子供へ与える影響って大丈夫?

・社会とのつながりが薄くなって精神的に大丈夫か?

・死ぬまでにお金を使い切れるか?(DIE WITH ZEROに影響受けまくり)

ってことをぐるぐる考えてます。

最初の目的だった、いつでも会社を辞めれる状態が現実味をおびてきた!